在我国,农业是国民经济的基础,农产品和农业初级产品的生产流通直接关系到国计民生。为了支持农业发展、减轻农民负担、保障市场供应,国家出台了一系列增值税优惠政策。本文将对农产品和农业初级产品的增值税优惠进行系统梳理,帮助相关从业者和纳税人清晰理解并合规享受政策红利。

一、核心概念界定:什么是“农产品”和“农业初级产品”?

在税收政策语境下,准确把握范围是享受优惠的前提。

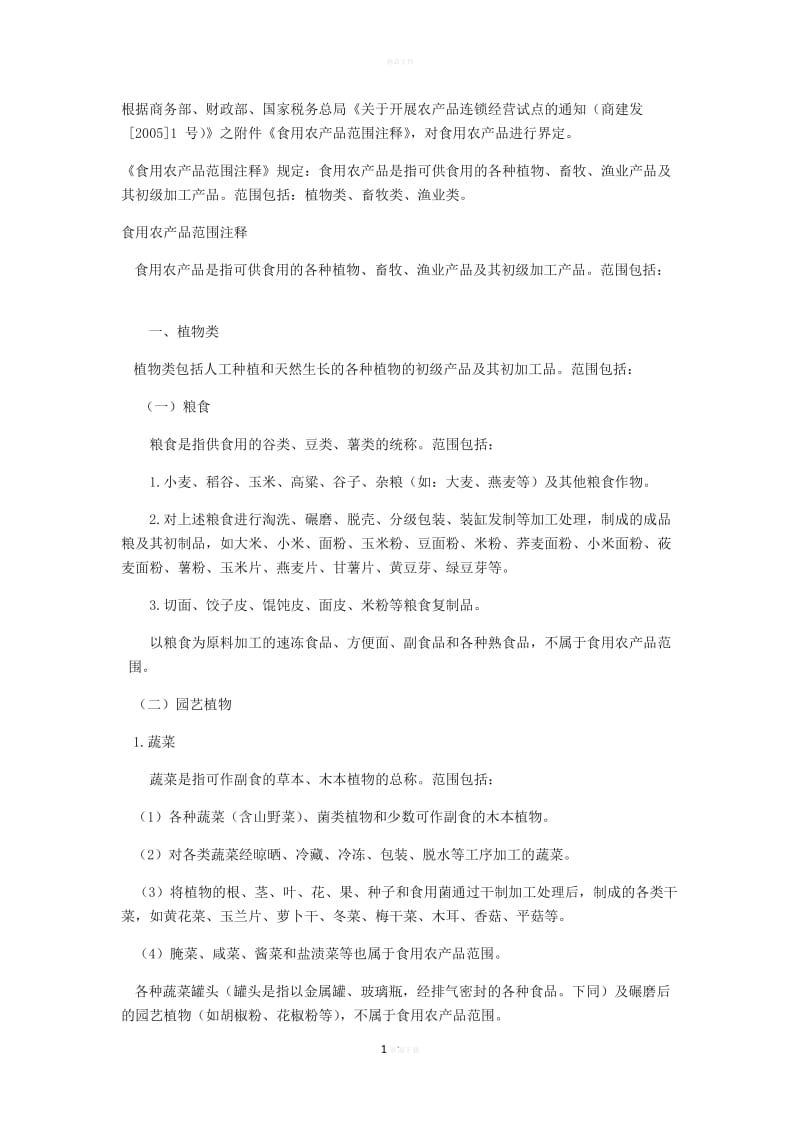

- 农产品:通常指来源于农业的初级产品,即在农业活动中直接获得的未经深度加工的植物、动物、微生物及其产品。

- 农业初级产品:范围与农产品基本重叠,更强调其“初级”状态,即未经切割、研磨、腌制、蒸煮等改变其基本自然性状和化学性质的加工。例如,收割后未经去壳、精碾的稻谷属于初级产品;而经过加工成精米、米粉则通常不属于。

政策依据:主要参考《农业产品征税范围注释》(财税字〔1995〕52号)等文件的具体列举。

二、主要增值税优惠政策梳理

针对农产品和农业初级产品的增值税优惠,主要体现在以下几个方面:

1. 农业生产者销售自产农产品:免征增值税

- 优惠内容:从事种植业、养殖业、林业、牧业、水产业的单位和个人(包括农民专业合作社)销售的自产初级农产品,免征增值税。

- 关键点:必须是“自产”的“初级农产品”。这是对农业生产最直接、最有力的支持。

2. 部分农产品流通环节:免征或低税率优惠

- 批发零售环节免税:对从事蔬菜、部分鲜活肉蛋产品(猪、牛、羊、鸡、鸭、鹅及其新鲜肉蛋)流通的纳税人,在批发、零售环节免征增值税。这极大地降低了居民基本生活必需品的流通成本。

- 低税率适用:纳税人销售或进口《增值税暂行条例》列举的农产品(如粮食、食用植物油、自来水、暖气、冷气、热水、煤气、图书、报纸、杂志等),通常适用9%的较低税率(而非13%的基本税率)。

3. 农产品进项税额抵扣政策:计算抵扣与凭票抵扣

这是涉农企业税务处理的关键环节。

- 计算抵扣(进项税额核定扣除):主要适用于以购进农产品为原料进行生产销售的部分行业(如液体乳及乳制品、酒及酒精、植物油等)。税务机关根据行业特点,核定农产品耗用率,据此计算可抵扣的进项税额,不再依赖增值税专用发票或收购发票。

- 凭票抵扣:

- 从一般纳税人处购进农产品,取得增值税专用发票或海关进口增值税专用缴款书的,按票面注明的税额抵扣。

- 从农业生产者(小规模纳税人)处购进其自产农产品,可以按照农产品收购发票或销售发票上注明的买价和9%的扣除率计算进项税额(用于生产或委托加工13%税率的货物时,可加计1%抵扣)。

4. 农民专业合作社的特别优惠

农民专业合作社销售本社成员生产的农产品,视同农业生产者销售自产农产品,免征增值税。向本社成员销售的农膜、种子、种苗、农药、农机等,也免征增值税。这有力促进了农业产业化经营。

三、重要注意事项与合规建议

- 严格区分“初级”与“加工”:享受免税或低税率优惠的前提是产品属于政策定义的初级范围。一旦经过切片、腌制、熟制、罐头包装等特定加工,可能不再适用初级农产品优惠,税率可能调整为13%。企业需准确进行产品分类。

- 凭证管理与合规开具:购进农产品时,务必取得合法有效的抵扣凭证(如专用发票、收购发票、销售发票等),并妥善保管。销售自产免税农产品时,按规定开具增值税普通发票。

- 核算清晰,分别计税:纳税人既销售免税农产品,又销售其他应税货物的,应分别核算销售额;未分别核算的,不得享受免税优惠。

- 关注地方性政策:除了全国统一政策外,部分地区可能还有针对特定农产品的扶持政策,需及时了解当地税务部门的具体执行口径。

###

国家对农产品和农业初级产品的增值税优惠政策体系,旨在贯穿生产、流通、加工等多个环节,全面助力乡村振兴和农业现代化。对于广大农业生产者、合作社、农产品加工和流通企业而言,精准理解和运用这些政策,不仅能有效降低税负、提升竞争力,更是合规经营、健康发展的基石。建议相关主体定期关注政策更新,必要时咨询专业税务顾问,确保应享尽享、合法合规。

(本文根据截至2023年的税收政策梳理,具体执行请以最新法律法规及主管税务机关解释为准。)